La CNMC investiga a las aseguradoras para garantizar la competencia (Cinco Días)

09.04.21

_

El vigilante detecta falta de transparencia en ciertos segmentos y elaborará una revisión horizontal sobre el sector y hará propuestas

Madrid

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha puesto en su diana un nuevo objetivo: la industria aseguradora. Fuentes conocedoras de la situación señalan que en el organismo supervisor consideran que hay algunos segmentos de este sector donde hay poca competencia y que están preparando un estudio al respecto que puede incluir una serie de recomendaciones normativas.

Por ejemplo, en los seguros de decesos no es común que se devuelva el excedente, pese a que así consta expresamente en la regulación. En este tipo de productos, la aseguradora tiene comprometido con el fallecido hacerse cargo de los gastos del sepelio. Pero, cuando hay dinero de sobra, en lugar de devolverse parte a la familia, la compañía suele quedárselo, cuando su reembolso debería ser automático. En teoría, la aseguradora siempre debe reintegrar el dinero que no se haya gastado y que esté establecido dentro del contrato. También ocurre en los seguros de automóviles cuando se cancelan antes de tiempo.

Fuentes conocedoras de las intenciones del supervisor que preside Cani Fernández señalan que el organismo considera que el mercado asegurador tiene algunas disfuncionalidades, y que le falta transparencia. Está preparando un estudio para analizar el grado de competencia en el sector, tras el cual hará, eventualmente, propuestas de cambios normativos.

Posición de Unespa

Un portavoz de Unespa, la patronal aseguradora, explica que “la variedad de entidades que operan en cada línea de negocio y la amplia oferta de producto garantizan unas condiciones de mercado respetuosas con los intereses de los clientes”. También recuerda que el sector mantiene una política muy respetuosa con la normativa de competencia y que la propia Unespa tiene un Manual de Defensa de la Competencia.

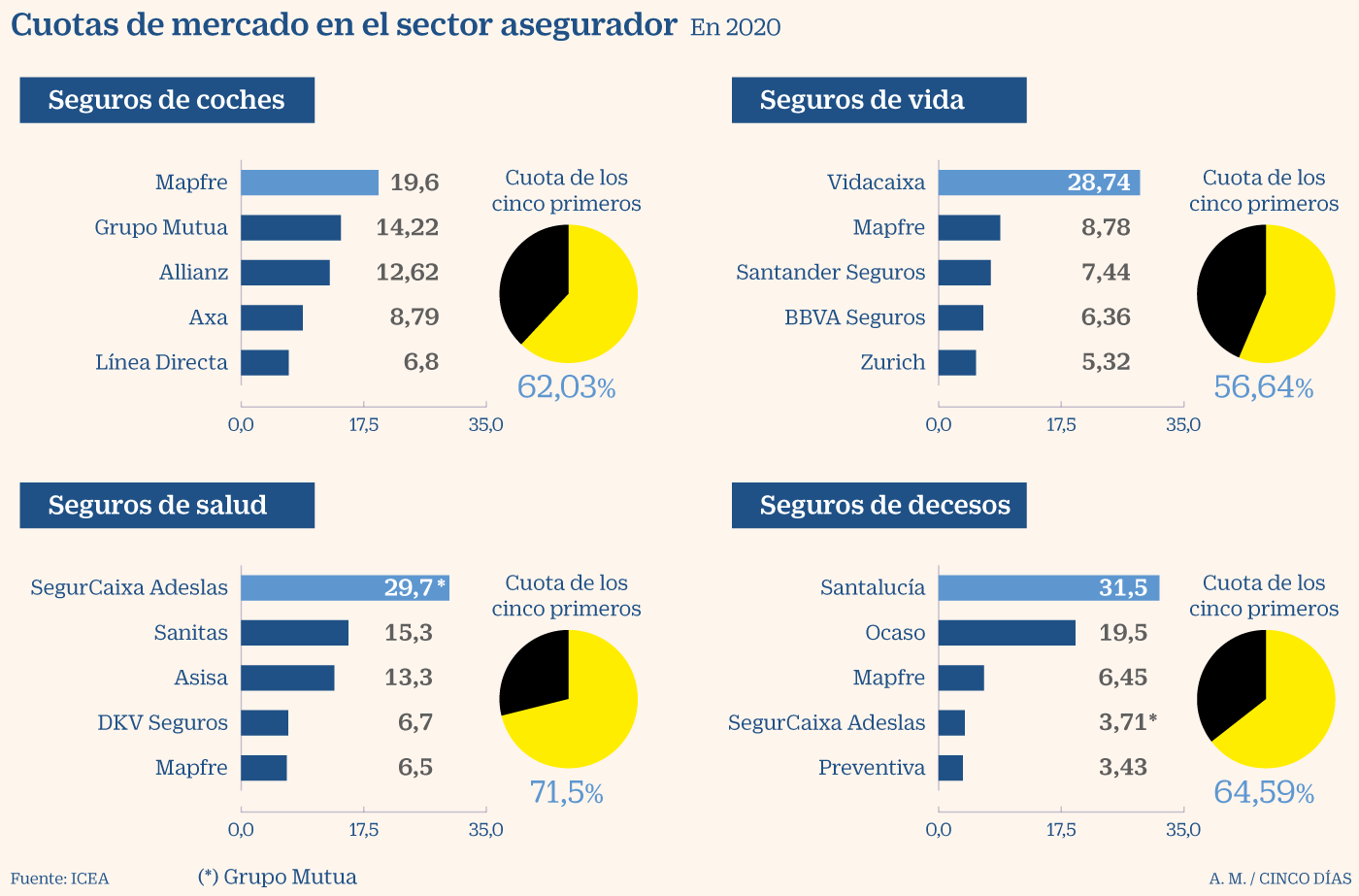

Uno de los nichos de mercado donde más concentración hay es en los seguros de decesos. En este ramo, el primer operador (Santalucía Seguros) y el segundo (Ocaso Seguros) copan más del 50% del mercado. Desde hace unos años, otras entidades, como Catalana Occidente o Mapfre han intentado hacerse hueco. También hay un alto grado de concentración en los seguros sanitarios, con Adeslas, Sanitas y Asisa con una cuota conjunta de más del 60%. En este caso, el mercado está algo distorsionado por el gran peso que supone la colaboración de alguna de estas compañías con Muface, la mutualidad de funcionarios del Estado.

En seguros de decesos, las dos mayores compañías tienen más del 50% del mercado

Otro segmento que ha recogido quejas de clientes es el de los seguros de vida. En este ámbito, los grandes grupos bancarios tienen un gran poder de fijación de precios, gracias a sus redes de sucursales. VidaCaixa (filial de CaixaBank) es el gran líder sectorial, seguido de Mapfre (que vendía seguros con Bankia), BBVA Seguros, Banco Santander y Zurich (aliado con Banco Sabadell).

Diversos estudios han demostrado que los precios de los seguros de vida ofrecidos por estas alianzas de bancaseguros son más caros que los de las aseguradoras convencionales.

EL EXTORNO DE LAS PRIMAS DE ACUERDO A LA LEY

- Devolución. La Ley General del Seguro establece por regla general que el tomador debe pagar la prima por completo. Pero hay excepciones a esta disposición. La devolución (extorno, en la jerga) de la prima de un seguro sí está prevista en algunos casos de disminución o extinción del riesgo.

- Excepciones. Una es cuando se cancela un préstamo, debido a la venta de una vivienda. El Banco de España reconoce el derecho del particular, en caso de productos vinculados a la hipoteca, a recuperar la parte de la prima no consumida, aunque si se han dado partes de siniestro en el año en curso las aseguradoras suelen alegarlo como motivo de no devolución. Cuando se produce la transmisión del objeto asegurado – un coche, una casa, joyas, obras de arte…–, ha de comunicarse a la aseguradora para que en un plazo de 15 días decida si acepta o no al nuevo asegurado. En caso de que su respuesta sea negativa, se tiene derecho al extorno de la prima, salvo que en la póliza se bloquee mediante cláusula esta opción, señalan en Nationale-Nederlanden. Si baja el riesgo asegurado y se comunica a la compañía y esta no acepta rebajar el importe de la prima, el tomador también tiene derecho al extorno.